Los términos costos de la calidad, costos de la mala calidad y costos por la falta de calidad se emplean indistintamente para describir los costos asociados con la generación de productos o servicios de calidad. Se considera que los costos de la calidad son todos aquellos en que incurre una compañía para garantizar que la calidad del producto o servicio es perfecta. Los costos de la calidad constituyen la parte de los costos operativos resultantes de generar un producto o servicio que no cumple las normas de desempeño. Además, se consideran costos de la calidad todos aquellos en que se incurre al tratar de evitar la falta de calidad.

Entre los costos de la calidad más comunes se incluyen los relacionados con el desperdicio, la re-fabricación y el cumplimiento de garantías. Como se ilustra en la figura 1, por su facilidad de identificación estos costos de la calidad representan únicamente la punta del iceberg. Los costos de la calidad pueden medirse y registrarse, para después utilizar el análisis resultante como una guía para los esfuerzos de mejora.

|

| Figura 1. El iceberg de los costos de la calidad. |

Ejemplos de costos de la calidad

- Replanteamiento de la política de seguros para que coincida con las expectativas del cliente

- Rediseño de un componente defectuoso que nunca trabajó correctamente

- Refabricación de un aditamento que absorba los impactos una vez que el producto está completamente terminado

- Nueva prueba a un microprocesador de computadora que fue probado incorrectamente

- Refabricación de una herramienta que no se manufacturó de acuerdo con las especificaciones

- Nuevas compras debido a la utilización de materiales no conformes

- Respuesta a la queja de un cliente

- Refacturación al cliente porque se encontró un error

- Reemplazo de una camisa que perdió la tintorería

- Devolución de un platillo a la cocina porque la carne estaba demasiado cocida

- Recuperación de equipaje perdido

- Reemplazo o reparación de bienes dañados o extraviados

- Corrección de errores de facturación

- Envío tardío de productos, lo cual implica recurrir a medios de transporte más caros

- Ofrecimiento de servicio a domicilio a los clientes que experimentan problemas con el producto

- Ofrecimiento de créditos y concesiones

Los costos de la calidad pueden originarse en cualquier área de la compañía. Ninguna de ellas tiene derechos de exclusividad para cometer errores que podrían afectar la calidad de un producto o servicio. Aun los departamentos muy ajenos a las operaciones cotidianas de la empresa pueden perjudicar la calidad de sus productos o servicios. Por ejemplo, una recepcionista (muchas veces la primera persona con la que se tiene contacto) puede afectar la percepción del cliente respecto de la compañía. El personal de aseo proporciona una atmósfera que facilita el trabajo. Cada vez que un proceso se lleva a cabo incorrectamente, se incurre en costos de la calidad. Los vendedores deben conocer con claridad tanto las necesidades del cliente como la capacidad de la compañía. En el ejemplo anterior se ofrecen algunos ejemplos más de costos de la calidad. Es preciso que cada uno de los departamentos de la compañía identifique, recopile y supervise los costos de la calidad que se presentan dentro de su jurisdicción.

Sin importar de qué industria se trate de servicios o de manufactura, la calidad representa un factor importante para que la compañía pueda mantener e incrementar su base de clientes. La medición y el control de los indicadores clave para la satisfacción del cliente comienza con la prevención de la mala calidad. A medida que un producto o servicio defectuosos logran llegar hasta el cliente, aumentan los costos asociados con el defecto. Evitar la no conformidad antes de que se fabrique un producto o se preste un servicio al cliente es el enfoque menos costoso para proporcionar un producto o servicio de calidad. Es necesario identificar y enfrentar los problemas potenciales durante la etapa de diseño y planificación. Corregir cualquier error en esta fase del desarrollo del producto implica un esfuerzo, pero en casi todos los casos esto permite hacer las modificaciones necesarias antes de realizar costosas inversiones en maquinaria o servicio al cliente.

|

| Figura 2. Incrementos en los costos de calidad a medida que un producto defectuoso llega al consumidor. |

Si un producto o servicio no conforme llega hasta el cliente, la compañía que lo originó incurre en los costos más altos. Los clientes que encuentren el defecto experimentarán diversos sentimientos, el menor de los cuales será la insatisfacción. Aun si los clientes se sienten resarcidos al ofrecerles un nuevo producto, una reparación del mismo o una repetición del servicio, el daño a la reputación de la compañía ya está hecho. Los clientes descontentos acostumbran divulgar su experiencia. Los errores que llegan hasta el cliente dan lugar a la pérdida de confianza entre el consumidor actual, los futuros clientes y el proveedor. El costo del defecto aumenta según el punto en que éste sea detectado a lo largo del proceso (figura 2). Las tasas de error, desperdicio y re-fabricación son mediciones de desempeño que casi todas las organizaciones utilizan para determinar en dónde deben introducirse las mejoras.

¿Qué tipo de costos de calidad existen?

Resulta sencillo definir los costos relacionados con la prevención de no conformidades, con la evaluación de los productos y servicios a medida que éstos son producidos y con los productos defectuosos. Menos fáciles de definir pero igualmente importantes, son los costos intangibles, entre los cuales se incluye la imagen de la compañía. Al comprender los cuatro tipos de costos que se exponen a continuación, los gerentes podrán tomar decisiones respecto de la implementación de proyectos de mejora. A partir de los costos de la calidad, los gerentes son capaces de determinar la utilidad de invertir en un proceso, modificar el procedimiento de operación estándar, o revisar el diseño de un producto o servicio.

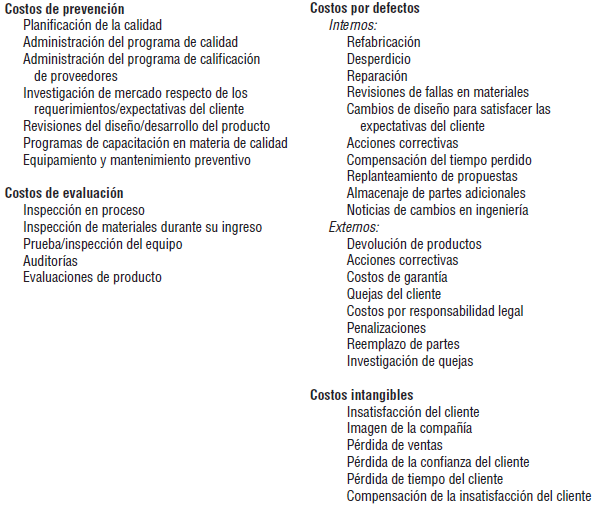

Costos de prevención

Los costos de prevención son aquellos en que incurre la compañía cuando realiza actividades diseñadas para evitar la mala calidad en sus productos o servicios. Los costos de prevención suelen considerarse costos de primera instancia, diseñados para garantizar que la creación del producto o servicio toma en cuenta los requerimientos del cliente. Algunos ejemplos de tal tipo de costo son los de revisión del diseño, instrucción y capacitación, selección de proveedores y análisis de la capacidad, así como proyectos de mejora de procesos. Las actividades de prevención deben revisarse para determinar si realmente conducen a la mejora de una manera efectiva desde el punto de vista de la rentabilidad.

Los esfuerzos de prevención pretenden determinar la fuente de los problemas y eliminarla para evitar su recurrencia. Evitar la falta de calidad contribuye a que las compañías dejen de incurrir en el costo de volver a desarrollar todo el proceso. Si las cosas se hacen correctamente la primera vez, el esfuerzo no tendrá que volver a repetirse. La inversión inicial que se realiza en la mejora de los procesos queda más que compensada por los ahorros resultantes en materia de costos.

Costos de evaluación

Los costos de evaluación son los que se relacionan con la medición, la valoración o la auditoría de productos o servicios, con el propósito de garantizar su conformidad con especificaciones o requerimientos. Los costos de evaluación son aquellos en que se incurre al evaluar el producto (durante su fabricación) o el servicio (durante la prestación del mismo) para determinar si en el estado en que se encuentre, acabado o no es capaz de satisfacer los requerimientos establecidos por el cliente. Las actividades de evaluación son indispensables en los entornos donde se han encontrado problemas con un producto, un servicio o un proceso. Los costos de evaluación pueden estar asociados con la inspección de materia prima, la valoración del trabajo en proceso (actividades en proceso, en el caso de las industrias de servicios), o las revisiones del producto terminado. Algunos ejemplos de costos de evaluación incluyen: la inspección de materiales durante su recepción, el análisis del trabajo en proceso, la prueba o inspección final, la revisión de materiales, y la calibración del equipo de medición o prueba. Cuando la calidad del producto o servicio alcanza altos niveles, los costos de evaluación pueden reducirse.

Costos por defectos

Los costos por defectos ocurren cuando un producto o servicio terminados incumplen los requerimientos del cliente. Hay dos clases de estos costos: internos y externos. Los costos internos por defectos son aquellos que se relacionan con las no conformidades de los productos o los defectos de los servicios, y que se detectan antes de que el producto se envíe o el servicio se brinde al cliente. Los costos internos por defectos pueden tomar la forma de desperdicio, re-fabricación, reelaboración, reinspección o pruebas repetitivas. Los costos externos por defectos son los que se presentan cuando un producto o servicio no conformes llegan hasta el consumidor. Los costos externos por defectos incluyen aquellos asociados con las devoluciones y quejas del cliente, las reclamaciones de garantía, la re-solicitud de productos, o las demandas por responsabilidad legal ocasionadas por un producto. En vista de que los costos externos por defectos son los que tienen un impacto más grande sobre la situación financiera de la corporación, es indispensable desaparecerlos por completo; además, como son muy visibles, reciben una enorme atención. Por desgracia, los costos internos por defectos podrían ser considerados un mal necesario en el proceso de ofrecer productos o servicios de buena calidad al cliente. Nada es más falso. Hacer dos veces el mismo trabajo por re-fabricación o desperdicio, no es una estrategia eficaz para operar en el entorno económico actual.

Costos intangibles

La manera en que el consumidor percibe la compañía y el desempeño de la misma tendrá un impacto definitivo sobre su rentabilidad a largo plazo. Los costos intangibles (costos ocultos relacionados con proporcionar productos o servicios no conformes al cliente) tienen que ver con la imagen de la compañía. En virtud de la dificultad que entraña identificar y cuantificar los costos intangibles en que se incurre por falta de calidad, muchas veces se les omite al determinar los costos de la calidad. Sin embargo, estos costos nunca deben ignorarse ni despreciarse. ¿Es posible cuantificar el costo de incumplir una fecha límite importante? ¿Cómo se verá afectada la imagen de la compañía por los problemas de calidad o los retrasos en las entregas? Los costos intangibles de la calidad pueden ser tres o cuatro veces más onerosos que los tangibles. Incluso la mera enumeración de los mismos, aunque sea imposible cuantificarlos con claridad, resulta importante; por lo menos los encargados de la toma de decisiones estarán al tanto de su existencia.

Los cuatro tipos de costos de la calidad se interrelacionan. En resumen, se considera que los costos totales de la calidad son la suma de los costos de prevención, los costos de evaluación, los costos por defectos y los costos intangibles. En la figura 3 se listan algunos de los costos de calidad que se enumeraron en el ejemplo anterior, pero ubicados en la categoría que les corresponde. Las inversiones hechas para evitar la falta de calidad reducirán los costos internos y externos por defectos. Tener una alta calidad consistente reduce la necesidad de muchas actividades de evaluación. Contar con proveedores que tengan sistemas de calidad bien definidos puede minimizar la exigencia de llevar a cabo inspecciones de material durante su recepción. Si se tienen altos costos de evaluación y altos costos internos por defectos, significa que se están proporcionando productos o servicios de mala calidad. Los esfuerzos tendentes a reducir los costos externos por defectos involucran cambios destinados a evitar la falta de calidad. Los costos internos por defectos constituyen una parte de los costos totales de producción, mientras que los costos externos por defectos reducen la rentabilidad general. Para enfrentarse a los costos de la calidad, las compañías necesitan asegurarse de que los costos de evaluación se están invirtiendo de forma apropiada.

|

| Figura 3. Categorías de costos de la calidad. |

|

| Figura 4. Costos de calidad y su relación con las utilidades. |

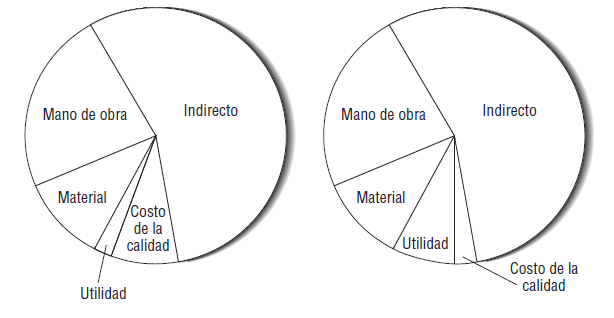

Las empresas con sistemas de evaluación bien implementados deben ponderar dos puntos de vista y considerar las ventajas y desventajas: ¿la compañía está gastando demasiado en evaluación para su nivel específico de desempeño en materia de calidad, o se está arriesgando a costos excesivos por defectos al destinar pocos fondos a su programa de evaluación? En las tres áreas principales de costos (de prevención, de evaluación y por defectos) deberán evaluarse las actividades efectuadas, a fin de asegurarse de que los esfuerzos están generando mejoras de forma efectiva desde la perspectiva de la rentabilidad. En la figura 4 se evidencia que, en la medida en que los costos de la calidad disminuyan (o los costos de prevención se inviertan sabiamente), las utilidades generales de la compañía aumentarán. Los ahorros relacionados con hacer las cosas bien desde la primera vez quedan expuestos en los resultados financieros de la empresa.

Fuente:

- Summers, Donna C.S. Administración de la Calidad. Pearson Educación. 2006.

excelente articulo

ResponderEliminar