La tecnología conduce con frecuencia a incrementos en la productividad de la mano de obra. Las computadoras portátiles, por ejemplo, pueden permitirle a los trabajadores resolver los problemas en el mismo sitio y reducir el tiempo de producción perdido. El hecho de producir más con los mismos o con menos insumos promete con frecuencia incrementos significativos en la rentabilidad.

La mejora continua implica que la eficiencia aumenta con el tiempo. De hecho, para ser competitivas, las organizaciones deben incrementar la eficiencia. Una organización debe ser tan buena o mejor que sus competidores al obtener materiales, mano de obra, máquinas, energía y otros insumos, así como al elaborar productos y brindar servicios de alta calidad. Una empresa genera ventaja competitiva cuando utiliza un menor número de insumos para obtener una determinada producción o cuando elabora más productos finales con una cantidad de insumos determinada. La gerencia necesita evaluar el potencial y la efectividad real de las decisiones relacionadas con el mejoramiento de la eficiencia, así como vigilar y controlar los cambios en ésta. Las medidas de eficiencia satisfacen estos objetivos de desempeño y de control.

Aquí se exploraran las medidas de la eficiencia que conciernen a la relación de insumos y la producción final, y que reciben el nombre de medidas o indicadores de productividad.

Eficiencia productiva

La productividad concierne a la capacidad para elaborar la producción de manera eficiente, puesto que trata en específico de la relación entre la producción final y los insumos que se utilizan para obtenerla. Por lo general se utilizan diferentes combinaciones o mezclas de insumos para elaborar un nivel de producción determinado. La eficiencia productiva total es el punto en el cual se satisfacen dos condiciones: (1) para cualquier mezcla de insumos que habrá de dar lugar a una producción determinada, para elaborar el producto se utiliza sólo la cantidad necesaria de cualquier insumo y (2) dadas las mezclas que satisfacen la primera condición, se elige la menos costosa. La primera condición es impulsada por relaciones técnicas y, por lo tanto, recibe el nombre de eficiencia técnica. Para visualizar las actividades como insumos, la primera condición requiere la eliminación de todas las actividades que no agregan valor y que las actividades que agregan valor se ejecuten con las cantidades mínimas necesarias para elaborar la producción especificada. La segunda condición es impulsada por las relaciones relativas de los precios de los insumos y, por lo tanto, recibe el nombre de eficiencia distributiva. Los precios de los insumos determinan las proporciones relativas de cada insumo que deberían utilizarse. Las desviaciones respecto de estas proporciones óptimas crean una ineficiencia en la distributiva.

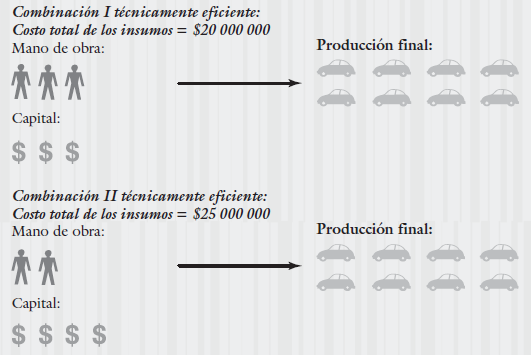

Los programas de mejoramiento de la productividad implican desplazarse hacia un estado de eficiencia productiva total. Las mejoras técnicas en la productividad se logran utilizando un menor número de insumos para elaborar la misma producción, obteniendo más productos con los mismos insumos o elaborando más productos con un número relativamente menor de ellos. Por ejemplo, en 2002, la planta Lansing C Michigan de General Motors (GM) destinaba 20.11 horas a cada vehículo (Pontiac Grand Am y Oldsmobile Alero); en 2003, las redujo a 18.64 horas. De este modo, la productividad aumentó 7.3%.1 El cuadro 1 muestra las tres formas de lograr un mejoramiento en la eficiencia técnica. El producto final son los vehículos, y los insumos son la mano de obra (número de trabajadores) y el capital (importe monetario invertido en equipos automatizados). Observemos que las proporciones relativas de los insumos se mantienen constantes de tal modo que todas las mejoras en la productividad se atribuyen al de la eficiencia técnica. Las mejoras en la productividad también se logran mediante el intercambio de insumos más costosos por más baratos. El cuadro 2, muestra la posibilidad de mejorar la productividad mediante el incremento de la eficiencia distributiva. Al hablar de mejoramiento de la productividad, la mayoría de la gente piensa en mejorar la eficiencia técnica, no obstante la eficiencia asignativa puede ofrecer oportunidades significativas para incrementar la eficiencia económica general. La elección de la combinación correcta de insumos puede ser tan importante como la elección de la cantidad correcta de insumos. Observemos en el cuadro 2 que el insumo combinación I da lugar al mismo producto que el insumo combinación II, pero que el costo es de $5.000.000 menos. Las medidas totales de la productividad son por lo general una combinación de varios cambios en la eficiencia técnica y en la eficiencia distributiva.

Los programas de mejoramiento de la productividad implican desplazarse hacia un estado de eficiencia productiva total. Las mejoras técnicas en la productividad se logran utilizando un menor número de insumos para elaborar la misma producción, obteniendo más productos con los mismos insumos o elaborando más productos con un número relativamente menor de ellos. Por ejemplo, en 2002, la planta Lansing C Michigan de General Motors (GM) destinaba 20.11 horas a cada vehículo (Pontiac Grand Am y Oldsmobile Alero); en 2003, las redujo a 18.64 horas. De este modo, la productividad aumentó 7.3%.1 El cuadro 1 muestra las tres formas de lograr un mejoramiento en la eficiencia técnica. El producto final son los vehículos, y los insumos son la mano de obra (número de trabajadores) y el capital (importe monetario invertido en equipos automatizados). Observemos que las proporciones relativas de los insumos se mantienen constantes de tal modo que todas las mejoras en la productividad se atribuyen al de la eficiencia técnica. Las mejoras en la productividad también se logran mediante el intercambio de insumos más costosos por más baratos. El cuadro 2, muestra la posibilidad de mejorar la productividad mediante el incremento de la eficiencia distributiva. Al hablar de mejoramiento de la productividad, la mayoría de la gente piensa en mejorar la eficiencia técnica, no obstante la eficiencia asignativa puede ofrecer oportunidades significativas para incrementar la eficiencia económica general. La elección de la combinación correcta de insumos puede ser tan importante como la elección de la cantidad correcta de insumos. Observemos en el cuadro 2 que el insumo combinación I da lugar al mismo producto que el insumo combinación II, pero que el costo es de $5.000.000 menos. Las medidas totales de la productividad son por lo general una combinación de varios cambios en la eficiencia técnica y en la eficiencia distributiva.

|

| Cuadro 1. Mejoramiento de la eficiencia técnica. |

|

| Cuadro 2. Eficiencia distributiva. |

Medición parcial de la productividad

La medición de la productividad es una evaluación cuantitativa de los cambios en la productividad. El objetivo es evaluar si la eficiencia productiva ha aumentado o disminuido. La medición de la productividad puede ser real o prospectiva. La medición de la productividad real permite a los administradores evaluar, vigilar y controlar los cambios. La medición prospectiva mira hacia adelante y sirve como un insumo para la toma de decisiones estratégicas. De manera específica, la medición prospectiva permite a los administradores comparar los beneficios relativos de diferentes combinaciones de insumos, eligiendo los insumos y las mezclas de éstos que proporcionan el beneficio mayor. Se pueden desarrollar medidas (indicadores) de productividad para cada insumo por separado o para todos los insumos de manera conjunta. La medición de la productividad para un insumo a la vez recibe el nombre de medición parcial de la productividad.

Definición de la medición parcial de la productividad

La productividad de un solo insumo se mide por lo general al calcular la razón de los productos a los insumos como sigue:

Razón de productividad = producto final / insumo

Ya que tan sólo se está midiendo la productividad de un solo insumo, la medida recibe el nombre de medición parcial de la productividad. Si tanto la producción final como el insumo se miden en cantidades físicas, entonces tenemos un índice de productividad operativa. Si la producción final o el insumo se expresan en unidades monetarias, entonces tenemos un índice de productividad financiera.

Supongamos, por ejemplo, que en 2006 Nevada Company produjo 240.000 estructuras para vehículos de nieve y que empleó 60 000 horas de mano de obra. La razón de productividad de la mano de obra es de cuatro estructuras por hora (240.000/60.000). Ésta es una medida operativa, ya que las unidades se expresan en términos físicos. Si el precio de venta de cada estructura es de $30 y si el costo de la mano de obra es de $15 por hora, los productos y los insumos se pueden expresar en unidades monetarias. La razón de productividad de la mano de obra, expresada en términos financieros, es de $8 de ingresos por unidad monetaria de costo de mano de obra ($7.200.000/$900.000).

Medidas parciales y medición de los cambios en la eficiencia productiva

La razón de productividad de la mano de obra de cuatro estructuras por hora mide la experiencia en productividad de Nevada en 2006. Por sí misma, la razón transmite poca información acerca de la eficiencia productiva o de si la empresa ha estado mejorando o disminuyendo la productividad. Sin embargo, es posible hacer una afirmación acerca del incremento o del decremento de la eficiencia en la productividad al medir los cambios en esta última. Para ello, la medida de la productividad real actual se compara con la de un periodo anterior. Éste recibe el nombre de periodo base y sirve para fijar el punto de comparación o el estándar para medir los cambios en la eficiencia productiva. El periodo anterior puede ser cualquier periodo deseado. Por ejemplo, podría ser el año o la semana anterior o incluso el periodo durante el cual se elaboró el último lote de productos. Para evaluaciones estratégicas el periodo base se elige por lo general como un año anterior. Para el control operativo, el periodo base tiende a estar cercano al periodo actual, tal como el lote de productos o la semana precedentes.

Como ejemplo, supongamos que 2006 es el periodo base y que el estándar de la productividad en la mano de obra, por lo tanto, es de cuatro estructuras por hora. Asumamos además que a finales de 2006, Nevada decidió intentar un nuevo procedimiento para producir y ensamblar las estructuras con la expectativa de que el nuevo procedimiento utilizara menos mano de obra. En 2007 se fabricaron 250.000 estructuras, utilizando 50.000 horas de mano de obra. El índice de productividad de mano de obra para 2007 es de 5 estructuras por hora (250.000/50.000). El cambio en la productividad es un incremento de una unidad por hora en la productividad (de 4 unidades por hora en 2006 a 5 unidades por hora en 2007). El cambio es un mejoramiento significativo en la productividad de la mano de obra y proporciona evidencia que da apoyo a la eficacia del nuevo proceso.

Ventajas de las medidas parciales

Las medidas parciales permiten a los administradores concentrar la atención en el uso de un insumo en particular. Las medidas parciales operativas tienen la ventaja de ser fáciles de interpretar por todo mundo dentro de la organización. En consecuencia, las medidas parciales operativas son fáciles de utilizar para evaluar el desempeño de la productividad del personal operativo. Los trabajadores, por ejemplo, se pueden relacionar con las unidades producidas por hora o con las unidades producidas por libra de materiales. De este modo, las medidas parciales de tipo operativo proporcionan una retroalimentación que el personal operativo puede relacionar y entender, medidas que tienen relación con los insumos específicos sobre los cuales ellos tienen un control. La habilidad del personal operativo para entender y relacionarse con las medidas aumenta la probabilidad de que las medidas sean aceptadas. Además, para control operativo, los estándares de desempeño son con frecuencia de naturaleza muy corta. Por ejemplo, los estándares pueden ser las razones de productividad de lotes anteriores de artículos. Utilizando este estándar, las tendencias de productividad dentro del mismo año se pueden sujetar a un seguimiento.

Desventajas de las medidas parciales

Las medidas parciales, utilizadas en forma aislada, pueden ser engañosas. Una disminución en la productividad de un insumo puede ser necesaria para incrementar la productividad de otro. Tal compensación es deseable si los costos generales disminuyen, pero el efecto se perdería al utilizar cualquier medida parcial. Por ejemplo, el cambiar un proceso de tal modo que los trabajadores de la mano de obra directa tomen menos tiempo para ensamblar un producto puede incrementar los desperdicios y los deterioros y dejar a la producción total sin ningún cambio. La productividad de la mano de obra ha aumentado, pero el uso productivo de los materiales ha disminuido. Si el incremento en el costo de los desperdicios y de los deterioros rebasa a los ahorros del decremento en la mano de obra, entonces la productividad general habrá declinado De este ejemplo se obtienen dos conclusiones de importancia.

Primera: la posible existencia de intercompensaciones exige una medida total de la productividad para evaluar los méritos de las decisiones de productividad. Tan sólo al contemplar el efecto en la productividad total de todos los insumos, los administradores obtienen conclusiones exactas acerca del desempeño general de la productividad. Segunda: una medida total de la productividad debe evaluar las consecuencias financieras agregadas y, por lo tanto, debe ser una medida financiera.

Fuente:

- Don R. Hansen y Maryanne M. Mowen. Administración de costos. Contabilidad y control. Quinta Edición.

Notas:

1.- Harbour Report (2002 y 2003), http://www.autointell.com

No hay comentarios:

Publicar un comentario