Control del plan anual

Existen cuatro series de análisis que pueden ser útiles para el control del plan anual.

Análisis de ventas. mide y evalúa las ventas reales en relación con las metas. Funciona mediante dos herramientas específicas.

El análisis de varianza de ventas mide la contribución relativa de diferentes factores con la diferencia en el rendimiento de las ventas. Supongamos que el plan anual requería que se vendieran 4.000 aparatos en el primer trimestre, a un dólar por unidad, para obtener ingresos totales de 4.000 dólares. Al cierre del trimestre sólo se habían vendido 3.000 aparatos a 0.80 dólar cada uno, con ingresos totales de 2.400 dólares. ¿Qué parte de la diferencia en el rendimiento de las ventas se debe a la disminución del precio y qué parte a la disminución del volumen? El siguiente cálculo responde la pregunta:

Casi dos tercios de la varianza se deben a la imposibilidad de lograr la meta de volumen. La empresa debe examinar minuciosamente la razón por la que no pudo alcanzar el volumen de ventas esperado. El análisis de microventas es el análisis de productos y territorios específicos que no logran las ventas esperadas. Supongamos que la empresa vende en tres territorios y las ventas esperadas eran de 1.500, 500 y 2.000 unidades, respectivamente. Los volúmenes reales fueron de 1.400, 525 y 1.075 unidades, respectivamente. Por lo tanto, el territorio 1 mostró un déficit del 7% en términos de ventas esperadas; el territorio 2 mostró una mejora del 5% respecto a las expectativas, y el territorio 3 tuvo un déficit del 46%. El territorio 3 es el que está causando la mayor parte del problema. Tal vez el representante de ventas del territorio 3 no está siendo eficaz, un competidor importante ha entrado en este territorio o los negocios atraviesan una recesión ahí.

Análisis de participación de mercado. Las ventas de la empresa no revelan qué tan bien se está desempeñando en relación con los competidores. Para obtener esa información, la dirección necesita realizar un seguimiento de su participación de mercado en una de tres maneras.

La participación de mercado general expresa las ventas de la empresa como un porcentaje de las ventas totales del mercado. La participación de mercado atendido son las ventas expresadas como porcentaje de las ventas totales del mercado atendido. El mercado atendido son todos los compradores capaces y dispuestos a comprar el producto de la empresa; la participación de mercado atendido siempre es mayor que la participación de mercado general. Una empresa podría captar el 100% de su mercado atendido y, sin embargo, tener una participación relativamente pequeña del mercado total. La participación relativa de mercado es la participación del mercado de una empresa en relación con su competidor más grande. Una participación relativa de mercado de exactamente 100% significa que la empresa está empatada en el liderato; más del 100% indica que la empresa es líder del mercado. Un aumento de la participación relativa de mercado significa que la empresa está superando a su principal competidor. Sin embargo, las conclusiones del análisis de participación de mercado están sujetas a las siguientes condiciones:

- La suposición de que las fuerzas externas afectan a todas las empresas de la misma manera suele ser errónea. El informe del Cirujano General de Estados Unidos sobre las consecuencias nocivas del consumo de tabaco redujo las ventas totales de cigarrillos, pero no por igual en todas las empresas.

- La suposición de que el desempeño de una empresa debe ser juzgado en comparación con el desempeño promedio de todas las empresas no siempre es válida. El desempeño de una empresa se juzga mejor en comparación con el de sus competidores más cercanos.

- Si una nueva empresa entra en la industria, la participación de mercado de todas las empresas existentes podría caer. Un descenso de la participación de mercado no significa necesariamente que la empresa se está desempeñando peor que otras. La pérdida de participación depende del grado en que la nueva empresa afecte a los mercados específicos de la empresa.

- A veces una disminución de la participación de mercado está deliberadamente diseñada para mejorar las ganancias. Por ejemplo, la dirección podría abandonar a los clientes o productos no rentables.

- La participación de mercado puede fluctuar por muchas razones de menor importancia. Por ejemplo, puede verse afectada por el hecho de que se produzca una gran venta en el último día del mes o a principios del mes siguiente. No todos los cambios en la participación de mercado tienen importancia en términos de marketing.1

Un mecanismo útil para analizar los movimientos de la participación de mercado consta de cuatro componentes:

Penetración de los clientes. Es el porcentaje de todos los clientes que compran a la empresa.

Lealtad del cliente. Son las compras de los clientes a la empresa como un porcentaje de las compras totales a todos los proveedores de los mismos productos.

Selectividad de clientes. Es el tamaño de la compra promedio de los clientes a la empresa como un porcentaje del tamaño de la compra promedio de los clientes de una

empresa promedio.

Selectividad de precios. Es el precio promedio cobrado por la empresa como un porcentaje del precio promedio cobrado por todas las empresas.

Ahora bien, supongamos que la participación de mercado (en dólares) de la empresa cae durante el periodo. La ecuación de la participación de mercado global ofrece cuatro posibles explicaciones: la empresa perdió algunos clientes (menor penetración de los clientes); los clientes existentes están comprando menos de la empresa (baja lealtad de los clientes); la cantidad de los clientes restantes de la empresa es pequeña (menor selectividad de clientes), o el precio de la empresa ha bajado en relación con el de la competencia (menor selectividad de precios).

Análisis de gastos de marketing y de ventas. El control del plan anual requiere asegurarse de que la empresa no está incurriendo en gastos excesivos para alcanzar sus metas de ventas. La proporción clave que se debe vigilar son los gastos y las ventas de marketing. En una empresa, esta proporción era del 30% y constaba de cinco componentes de gastos y ventas: la fuerza de ventas y las ventas (15%), la publicidad y las ventas (5%), la promoción de ventas y las ventas (6%), la investigación de marketing y las ventas (1%), y la gestión de ventas y las ventas (3%).

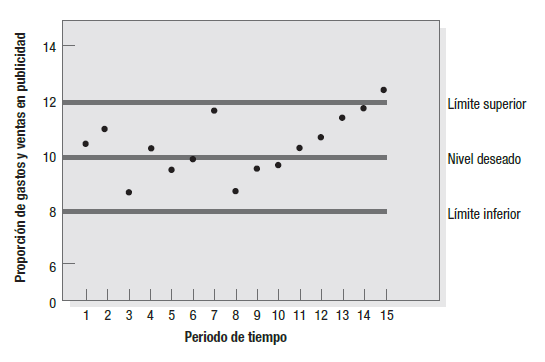

Las fluctuaciones que se encuentren fuera del rango normal son motivo de preocupación. La dirección debe vigilar las fluctuaciones entre los periodos en cada proporción utilizando una gráfica de control (Figura 1). Esta gráfica muestra que la proporción de gastos a ventas normalmente fluctúa entre 8 y 12%, digamos 99 de 100 veces. Sin embargo, en el decimoquinto periodo, la proporción superó el límite de control superior. Lo que ocurre es, ya sea que (1) la empresa aún tiene un buen control sobre este gasto y esta situación representa un caso excepcional, o (2) la empresa ha perdido el control sobre este gasto y debe encontrar la causa. Si no se lleva a cabo una investigación, se corre el riesgo de que haya ocurrido un cambio real y la empresa se quedará atrás.

|

| Figura 1. Modelo de gráfica de control. |

Los gerentes deben hacer observaciones sucesivas, incluso dentro de los límites de control superiores e inferiores. En la figura 1, el nivel del proporción de los gastos y las ventas aumentó de manera constante a partir del octavo periodo. La probabilidad de encontrar seis incrementos sucesivos en lo que deberían ser eventos independientes es de sólo 1 en 64.81 Este patrón poco usual debería haber conducido a una investigación en algún momento antes de la decimoquinta observación.

Análisis financiero. Los especialistas en marketing deben analizar la proporción entre los gastos y las ventas en un marco financiero global, para determinar cómo y dónde está la empresa obteniendo su dinero. Cada vez más están utilizando el análisis financiero para encontrar estrategias rentables que hagan más que aumentar las ventas.

|

| Figura 2. Modelo financiero de rendimiento sobre patrimonio neto. |

La dirección utiliza el análisis financiero para identificar los factores que afectan el índice de rendimiento sobre el patrimonio neto de la empresa.2 Los principales factores se muestran en la figura 2, junto con cifras ilustrativas de una gran cadena de tiendas minoristas. El minorista está obteniendo un rendimiento del 12.5% sobre el patrimonio neto. El rendimiento sobre el patrimonio neto es el producto de dos proporciones, el rendimiento de los activos de la empresa y su apalancamiento financiero. Para mejorar su rendimiento sobre el patrimonio neto, la empresa debe aumentar su proporción de utilidades netas y activos, o aumentar su proporción de activos y patrimonio neto. La empresa debe analizar la composición de sus activos (efectivo, cuentas por cobrar, inventarios, planta y equipo) y ver si puede mejorar su gestión de activos.

El rendimiento de los activos es el producto de dos proporciones, el margen de utilidades y la rotación de activos. El margen de utilidades en la figura 2 parece bajo, mientras que la rotación de activos es más normal para la distribución minorista. El ejecutivo de marketing puede tratar de mejorar el rendimiento de dos maneras: (1) aumentando el margen de utilidades mediante el incremento de las ventas o la reducción de los costos y (2) aumentando la rotación de los activos mediante el incremento de las ventas o la reducción de los activos (inventarios, cuentas por cobrar) frente a un nivel determinado de ventas.3

Control de la rentabilidad

Análisis de rentabilidad de marketing. Ilustraremos los pasos del análisis de rentabilidad de marketing utilizando el siguiente ejemplo: el vicepresidente de marketing de una empresa fabricante de cortadoras de césped quiere determinar la rentabilidad de vender a través de tres tipos de canales minoristas: ferreterías, tiendas de jardinería y tiendas departamentales (y grandes almacenes). El estado de resultados de la empresa se muestra en la tabla 1.

|

| Tabla 1. Estado de resultado simplificado. |

Paso 1: Identificar los gastos funcionales. Supongamos que para vender, anunciar, empacar, enviar, facturar y cobrar el producto se incurre en los gastos que figuran en la tabla 2. La primera tarea consiste en calcular en qué cantidad de cada gasto se incurrió para cada actividad.

Imaginemos que la mayoría de los gastos por salarios se destinaron a los representantes de ventas y el resto a un gerente de publicidad, a ayudantes para el empaque y la entrega y al contador de la oficina. Entonces, el desglose sería 9.300, 5.100, 1.200, 1.400 y 1.600 dólares respectivamente. La tabla 2 muestra la asignación de los gastos por salarios de estas cuatro actividades.

|

| Tabla 2. Asignación de los gastos naturales a los gastos funcionales (en dólares). |

La tabla 2 también muestra la cuenta del alquiler de 3.000 dólares asignados a las cuatro actividades. Debido a que los representantes de ventas trabajan fuera de la oficina, ninguno de los gastos de alquiler del edificio se asignan a las ventas. La mayor parte de los gastos del alquiler de espacio y de equipos se destinan al empaque y la entrega. La cuenta de suministros cubre los materiales de promoción, el material de empaque, las compras de combustible para la entrega y los materiales de oficina. Los 3.500 dólares de esta cuenta se reasignan a los usos funcionales de los suministros.

Paso 2: Asignar los gastos funcionales a las entidades de marketing. La siguiente tarea consiste en calcular cuánto gasto funcional se asoció con la venta a través de cada tipo de canal. Consideremos el esfuerzo de ventas, que se indica con la cantidad de ventas en cada canal. Esta cifra se encuentra en la columna de Ventas de la tabla 3. En total, se realizaron 275 visitas de ventas durante el periodo. Debido a que el costo total de las ventas ascendió a 5.500 dólares (vea la tabla 3), el gasto de ventas promedió 20 dólares por visita.

|

| Figura 3. Bases para la asignación de los gastos funcionales a los canales. |

Podemos asignar el gasto de publicidad en función del número de anuncios dirigidos a los diferentes canales. Debido a que hubo 100 anuncios en total, el costo promedio del anuncio fue de 31 dólares. El gasto de empaque y entrega se asigna según el número de pedidos realizados por cada tipo de canal. Esta misma base se utilizó para la asignación de los gastos de facturación y cobranza.

Paso 3: Preparar un estado de resultados para cada entidad de marketing. Ahora podemos preparar un estado de resultados para cada tipo de canal (vea la tabla 4). Debido a que las ferreterías representaron la mitad de las ventas totales (30.000 de 60.000 dólares), se debe cobrar a este canal la mitad del costo de los bienes vendidos (19.500 de 39.000 dólares). Esto deja un margen bruto de las ferreterías de 10.500 dólares. A esto podemos deducirle las proporciones de los gastos funcionales que consumieron las ferreterías.

|

| Figura 4. Estado de resultado por canal (en dólares). |

Según la tabla 3, las ferreterías recibieron 200 de las 275 visitas de ventas totales. A un valor imputado de 20 dólares por visita, las ferreterías deben cargar con un gasto de ventas de 4.000 dólares. La tabla 3 también muestra que las ferreterías fueron el objetivo de 50 anuncios. A 31 dólares por anuncio, a las ferreterías se les cobran 1.550 dólares por publicidad. El mismo razonamiento se aplica para calcular la proporción de los gastos funcionales. El resultado es que las ferreterías originaron 10.050 dólares de los gastos totales. Si restamos esto al margen bruto, nos encontramos con que la ganancia de vender a través de ferreterías es de sólo 450 dólares.

Este análisis se repite para los otros canales. La empresa está perdiendo dinero al vender a través de tiendas de jardinería y obtiene prácticamente todas sus utilidades a través de las tiendas departamentales. Se debe tener en cuenta que las ventas brutas no son un indicador confiable de las utilidades netas de cada canal.

Determinación de las medidas correctivas. Sería ingenuo concluir que la empresa debe abandonar a las tiendas de jardinería y a las ferreterías para concentrarse en las tiendas departamentales. Primero se deben contestar las siguientes preguntas:

- ¿Hasta qué punto los consumidores compran basándose en el tipo de establecimiento minorista o en la marca?

- ¿Qué tendencias influyen en la importancia relativa de estos tres canales?

- ¿Qué tan buenas son las estrategias de marketing de la empresa para los tres canales?

Utilizando las respuestas a estas preguntas, la dirección de marketing puede evaluar cinco alternativas:

- Establecer un cargo adicional por el manejo de pedidos pequeños.

- Dar más ayuda promocional a las tiendas de jardinería y a las ferreterías.

- Reducir las visitas de ventas y la publicidad a las tiendas de jardinería y a las ferreterías.

- Hacer caso omiso a las unidades minoristas más débiles en cada canal.

- No hacer nada.

El análisis de rentabilidad del marketing indica la rentabilidad relativa de los diferentes canales, productos, territorios y otras entidades de marketing. Esto no prueba que el mejor curso de acción sea abandonar a las entidades de marketing poco rentables, ni captura la mejora probable en ganancias si se hace esto.

Costeo directo frente a costeo total. Al igual que todas las herramientas de información, el análisis de rentabilidad de marketing puede ser claro o engañoso, en función de qué tan bien entiendan los especialistas de marketing sus métodos y sus limitaciones. La empresa fabricante de cortadoras de césped eligió bases un tanto arbitrarias para la asignación de los gastos de funcionamiento de sus entidades de marketing. Utilizó el “número de visitas de ventas” para asignar los gastos de ventas, lo cual generó menores registros y cálculos, cuando en principio el “número de horas laborales de las ventas” es un indicador más preciso de los costos.

Una decisión mucho más seria es si se deben asignar los costos totales o sólo los costos directos e identificables en la evaluación del desempeño de una entidad de marketing. La empresa fabricante de cortadoras de césped evadió este problema al asumir sólo los costos simples que se adaptan a las actividades de marketing, pero no podemos eludir esta cuestión en los análisis de rentabilidad reales. Podemos distinguir tres tipos de costos:

- Costos directos. Podemos asignar los costos directos directamente a las entidades de marketing apropiadas. Las comisiones de ventas son un costo directo en un análisis de rentabilidad de territorios de ventas, representantes de ventas o clientes. Los gastos de publicidad son un costo directo en un análisis de rentabilidad de productos en la medida en que cada anuncio promueva un solo producto. Otros costos directos para fines específicos son los salarios de la fuerza de ventas y los gastos de viaje.

- Costos comunes detectables. Podemos asignar los gastos comunes detectables solamente de manera indirecta, pero plausible, a las entidades de marketing. En el ejemplo, analizamos así al alquiler.

- Costos comunes indetectables. Los gastos comunes cuya asignación a las entidades de marketing es sumamente arbitraria son los costos comunes indetectables. Asignar la “imagen corporativa” a los gastos por igual para todos los productos sería arbitrario, porque todos los productos no se beneficiarían por igual. Asignarlos en proporción a las ventas de los diferentes productos sería arbitrario, porque las ventas relativas de los productos reflejan muchos factores, además de la creación de la imagen corporativa. Otros ejemplos son los sueldos de la alta dirección, los impuestos, los intereses y otros gastos generales.

Nadie pone en duda la inclusión de los costos directos en el análisis de los costos de marketing. Existe cierta controversia sobre la inclusión de los costos comunes detectables, ya que agrupan costos que podrían cambiar y no cambiar la escala de la actividad de marketing. Si la empresa fabricante de cortadoras de césped abandona las tiendas de jardinería, probablemente seguirá pagando el mismo alquiler. Sus utilidades no aumentarán de inmediato en la cantidad de pérdida presente al vender en las tiendas de jardinería (310 dólares).

La gran controversia es si se deben asignar los costos comunes indetectables a las entidades de marketing. Dicha asignación se conoce como el enfoque de costo total y sus defensores argumentan que, en última instancia, todos los costos deben ser imputados con el fin de determinar la rentabilidad verdadera. Sin embargo, este argumento confunde el uso de la contabilidad para la elaboración de informes financieros con su uso para la toma de decisiones gerenciales. El costeo total tiene tres debilidades principales:

- La rentabilidad relativa de las diferentes entidades de marketing puede cambiar radicalmente cuando se reemplaza una forma arbitraria de asignar los costos comunes indetectables por otra.

- La arbitrariedad desmoraliza a los gerentes, que sienten que su rendimiento es evaluado negativamente.

- La inclusión de los costos comunes indetectables podría debilitar los esfuerzos a un costo de control real.

La gestión operativa es la más eficaz para controlar los costos directos y los costos comunes detectables. Las asignaciones arbitrarias de los costos comunes indetectables podrían provocar que los gerentes dediquen su tiempo a luchar contra las asignaciones de costos en lugar de gestionar adecuadamente los costos controlables.

Las empresas están mostrando un creciente interés en el uso del análisis de rentabilidad del marketing, o de su versión más amplia, el costeo basado en actividades (ABC), para cuantificar la verdadera rentabilidad de las diferentes actividades.4 Los gerentes entonces pueden reducir los recursos requeridos para llevar a cabo diversas actividades, hacer que los recursos sean más productivos, adquirirlos a un costo menor o aumentar los precios de los productos que consumen grandes cantidades de recursos de apoyo. La contribución del ABC es la de hacer que la dirección deje de enfocarse en la utilización de costos estándares de mano de obra o de materiales, y vuelva a centrar su atención en la asignación de costos totales y en la captura de los costos reales de respaldar a los productos individuales, clientes y otras entidades.

Fuente:

- Phillip Kotler y Kevin Keller. Marketing Management, 14th Edition. 2012.

Notas:

1.- Alfred R. Oxenfeldt, “How to Use Market-Share Measurement”, Harvard Business Review, enero–febrero de 1969, pp. 59–68.

2.- Alternativamente, las empresas necesitan centrarse en factores que afectan el valor de sus accionistas. La meta de la planificación de marketing es aumentar el valor de los accionistas, que es el valor presente del flujo de ingresos futuros creado por las actividades presentes de la empresa. El análisis de índice de rendimiento generalmente se centra solamente en los resultados de un año. Vea Alfred Rapport, Creating Shareholder Value, rev. ed. (Nueva York: Free Press, 1997).

3.- Para lecturas adicionales acerca de análisis financiero, vea Peter L. Mullins, Measuring Customer and Product- Line Profitability (Washington, D.C.: Distribution Research and Education Foundation, 1984).

4.- Robin Cooper y Robert S. Kaplan, “Profit Priorities from Activity-Based Costing”, Harvard Business Review, mayo–junio de 1991, pp. 130–135; para una aplicación reciente a los envíos vea Tom Kelley, “What Is the Real Cost: How to Use Lifecycle Cost Analysis for an Accurate Comparison”, Beverage World, enero de 2010, pp. 50–51.

No hay comentarios:

Publicar un comentario